Petites dettes

Gérer efficacement les dettes, qu'il s'agisse de petites sommes empruntées à des amis ou de prêts plus importants auprès de banques, est crucial pour maintenir une bonne santé financière. L'application propose des options flexibles pour suivre et gérer ces dettes, vous permettant de rester à jour sur ce que vous devez et ce qui vous est dû.

Suivi des petites dettes

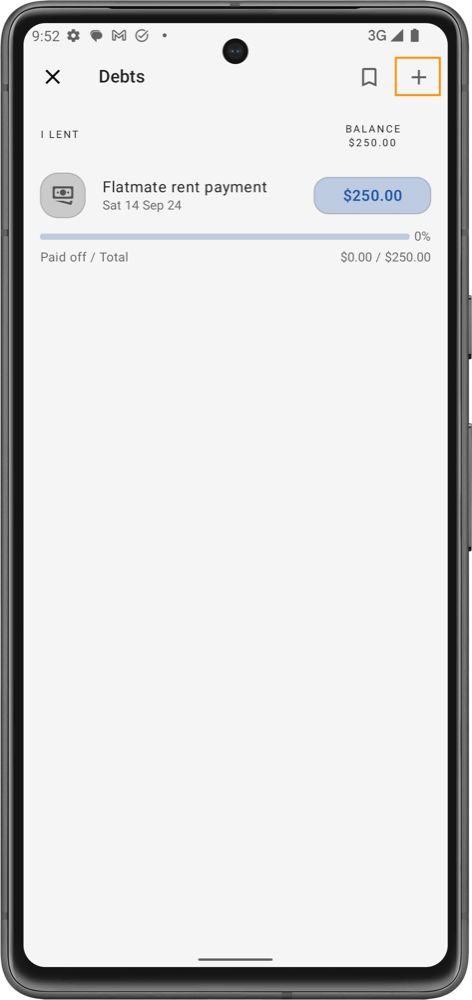

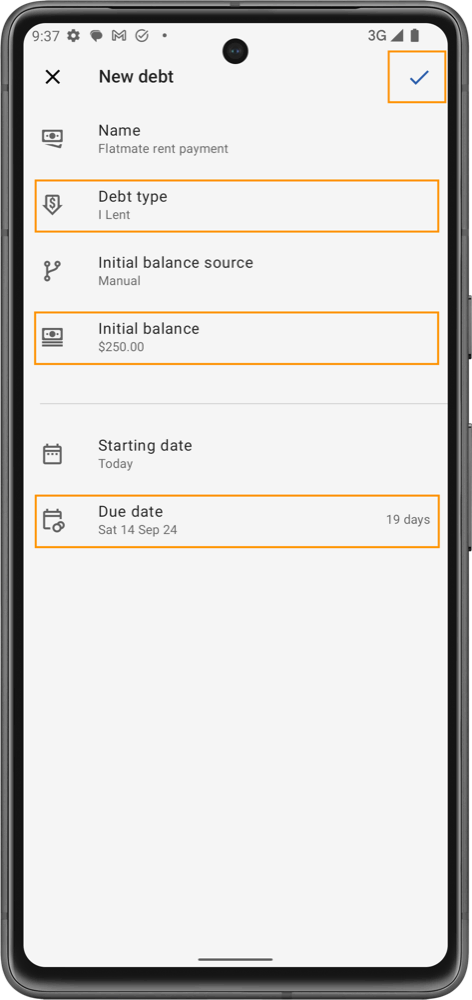

- Ajouter une nouvelle dette :

- Allez dans l'option 'Nouvelle dette' dans l'application.

- Remplissez les détails de la dette, y compris le nom, le type de dette (empruntée à quelqu'un, empruntée à une banque, ou prêtée à quelqu'un), et le solde initial.

- Spécifiez les dates de début et d'échéance de la dette.

- Suivi manuel vs. Suivi lié :

- Suivi manuel : Saisissez le solde initial manuellement si vous préférez ne pas lier la dette à une transaction spécifique. Cette méthode vous permet d'ajuster les soldes manuellement sans affecter votre budget global.

- Suivi lié : Liez la dette à des transactions existantes dans votre budget :

- Pour l'argent emprunté à quelqu'un, liez-le à une transaction de revenu.

- Pour l'argent prêté à quelqu'un, liez-le à une transaction de dépense. Cela permet à la dette de se refléter dans vos activités financières et d'impacter votre budget en conséquence.

- Prêts bancaires :

- Pour les dettes impliquant des banques, comme des prêts automobiles ou des hypothèques, il est conseillé de créer un compte de prêt séparé. Ce compte peut ensuite être utilisé pour suivre non seulement les montants principaux, mais aussi les intérêts et les frais associés, offrant ainsi une vue complète de votre dette.

Ajustement des soldes des dettes

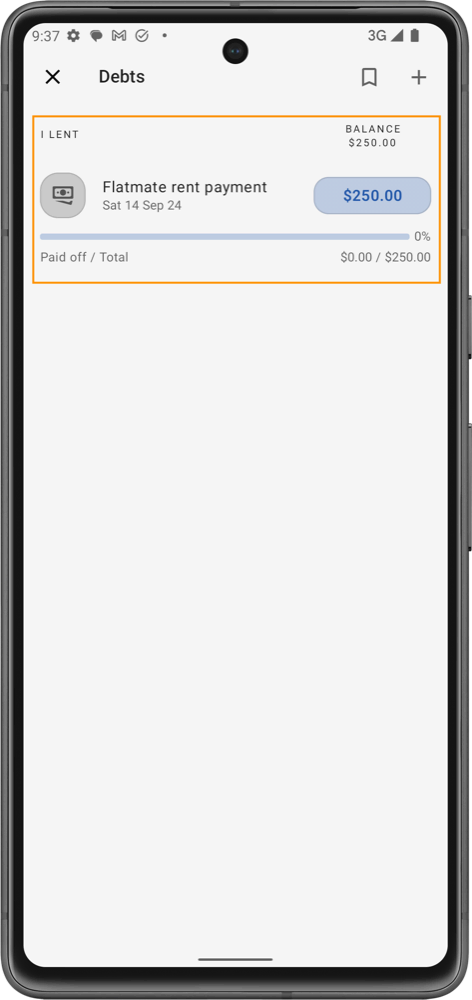

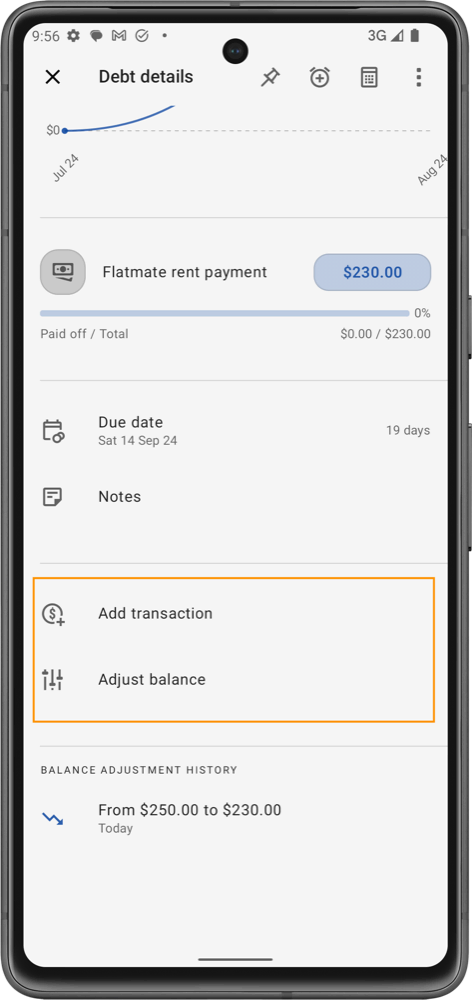

- Accéder aux détails de la dette :

- Ouvrez l'entrée de dette spécifique dans votre liste des 'Dettes' pour voir les informations détaillées et effectuer des ajustements.

- Utilisez la fonction 'Ajuster le solde' pour mettre à jour manuellement le solde de la dette. Cela est utile pour enregistrer les paiements effectués ou les ajustements si des fonds supplémentaires sont empruntés ou prêtés.

- Liaison des transactions pour impact budgétaire :

- Si vous souhaitez que les ajustements de la dette aient un impact sur votre budget (reflétant un paiement ou la réception de fonds), créez des transactions correspondantes dans le budget :

- Ajoutez une transaction de dépense lorsque vous effectuez un paiement sur une dette que vous devez.

- Ajoutez une transaction de revenu lorsque vous recevez un remboursement sur une dette que l'on vous doit.

- Si vous souhaitez que les ajustements de la dette aient un impact sur votre budget (reflétant un paiement ou la réception de fonds), créez des transactions correspondantes dans le budget :

Suivi manuel vs. liaison des transactions : lequel choisir ?

Lorsque vous gérez des dettes dans l'application, vous avez deux méthodes principales pour enregistrer et suivre ces obligations financières : le suivi manuel et la liaison des transactions. Chaque méthode joue un rôle clé en fonction de la manière dont vous souhaitez que la dette se reflète dans votre budget global.

Suivi manuel

Le suivi manuel consiste à entrer et ajuster directement les soldes de dette sans les lier à des transactions spécifiques dans votre budget. Cette méthode est idéale pour les dettes où vous ne voulez pas que les fluctuations affectent les totaux de votre budget actuel ou lorsque les détails précis des transactions ne sont pas nécessaires pour votre suivi financier.

- Emprunt : Lorsque vous suivez manuellement une somme empruntée, vous enregistrez la dette comme un élément autonome. Les paiements effectués sur cette dette sont également saisis manuellement comme des ajustements du solde de la dette.

- Prêt : Pour l'argent prêté, vous enregistrez la somme donnée comme une dette que l'on vous doit. Les remboursements reçus sont saisis manuellement pour ajuster le solde de la dette.

Liaison des transactions

La liaison des transactions aux dettes permet une approche dynamique et intégrée, où chaque dette est directement reliée à des activités financières spécifiques dans votre budget. Cette méthode est adaptée lorsque vous souhaitez voir l'impact immédiat sur le budget de l'argent emprunté ou prêté.

- Emprunt :

- Transaction initiale comme revenu : Lorsque vous empruntez de l'argent, la réception initiale des fonds est enregistrée comme une transaction de revenu dans votre budget. Cela reflète l'augmentation de vos fonds disponibles.

- Paiement comme dépense : Les paiements effectués sur la dette sont enregistrés comme des transactions de dépense. Cela réduit directement les fonds disponibles dans votre budget, reflétant précisément votre sortie financière au fur et à mesure que vous remboursez la dette.

- Prêt :

- Transaction initiale comme dépense : Lorsque vous prêtez de l'argent, la somme donnée est enregistrée comme une transaction de dépense. Cela diminue vos fonds disponibles, montrant l'impact financier immédiat de l'argent prêté.

- Remboursement comme revenu : Lorsque des remboursements sont reçus, ils sont enregistrés comme des transactions de revenu. Cela augmente vos fonds disponibles, reflétant la récupération de la somme prêtée.

Considérations pour choisir une méthode

- Impact sur le budget : Choisissez la liaison des transactions si vous souhaitez que la dette se reflète immédiatement et avec précision dans vos activités financières et les calculs de votre budget.

- Simplicité vs. Détail : Le suivi manuel est plus simple et moins détaillé, adapté pour les dettes informelles ou de petite envergure. La liaison des transactions fournit un enregistrement détaillé et est préférable pour les dettes plus importantes ou significatives, où le suivi des flux financiers est crucial.

Dans la gestion de vos dettes, vous avez la flexibilité de combiner les ajustements manuels et les transactions liées. Même après la création initiale d'une dette, vous pouvez ajuster manuellement son solde et également lier des transactions spécifiques de revenu ou de dépense. Cette approche hybride vous permet de maintenir un contrôle précis sur vos dossiers de dettes tout en assurant que votre budget reflète avec précision toutes les activités financières liées à la dette.

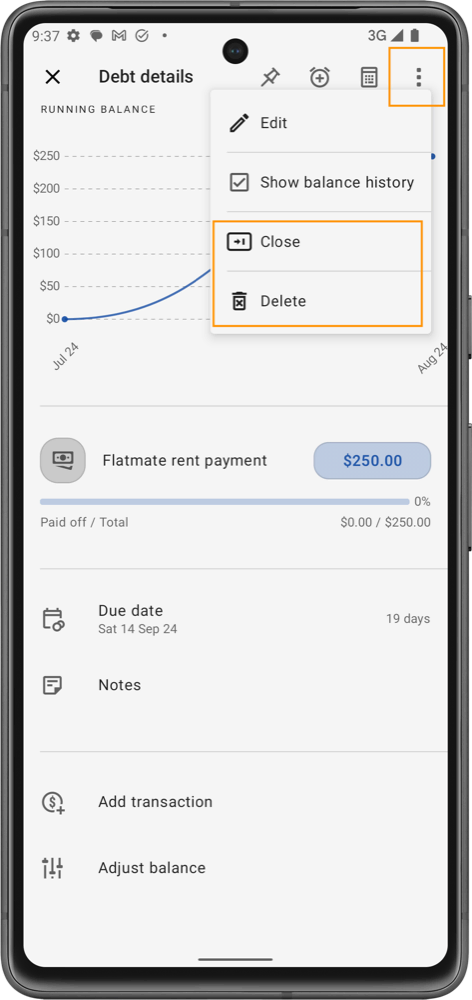

Clôturer ou supprimer une dette

Une fois qu'une dette est entièrement remboursée, ou si vous devez la supprimer pour une raison quelconque, vous pouvez utiliser les options dans les détails de la dette pour soit 'Clôturer' soit 'Supprimer' la dette. Clôturer une dette garde son enregistrement dans l'application tout en arrêtant le suivi, tandis que la supprimer l'enlève entièrement.

Lorsque vous décidez de clôturer une dette, veuillez noter que cette action est définitive. Une fois qu'une dette est marquée comme clôturée, elle ne peut pas être rouverte. Assurez-vous que toutes les transactions et ajustements sont complets avant de finaliser la clôture de toute dette.